普通和“黑天鹅”行情下谁有正规万博网址

菠菜信誉老平台集合网本文针对波动率往返中的ALPHA进行了全面的追念,探究了11个最常见的波动率往返ALPHA,进而为往返者提供进一步的雷同,这11个ALPHA涵盖了波动率往返的各个方面。

[怎样获取波动率往返的ALPHA]

波动率往返是指波动率低的时候进行双买期权往返,在波动率高的时候进行双卖期权往返,同期保握DELTA中性的一种往返计谋。波动率往返具有胜率高,且资金弧线SHARP高的特质,通常波动率往返的胜率在70%以上,其资金弧线的SHARP一般不错在2以上。基于以上上风的考量,故波动率往返成为机构投资者最常见的一种往返计谋。事实上,波动率往返的成交量基本上占据了期权往返的半壁山河。

在现时的波动率往返斟酌中,主要存在以下两个方面的缺失:第一,大大齐斟酌齐指出方差溢价是波动率往返的ALPHA开头,而衰败对于其他ALPHA开头的探究。第二,现存斟酌定性斟酌偏多,定量斟酌偏少,对于往返的雷同有限。举例,大部分斟酌齐会指出波动率偏高时,进行双卖期权往返,而衰败对于双卖具体行权价的探究。

针对以上斟酌的弱势,本文主要从两个视角全面探究波动率往返的ALPHA:一是普通行情时,波动率往返的ALPHA是什么,怎样获取;二是“黑天鹅”行情时,波动率往返的ALPHA是什么,怎样获取。

[波动率往返常见的ALPHA]

本部分主要探究了波动率往返常见的11个ALPHA,需要额外指出的是,本文将行情分为普通和“黑天鹅”两种,这两种情形下波动率往返的ALPHA存在权臣的不同。

普通行情

普通行情是指波动率莫得出现勾搭的越过高涨的行情,也即是碧波浩淼的日子。在这种情况下,波动率往返的ALPHA主要有五个,分歧是方差溢价、到期日IV归0、IV存在偏度信息、IV的星期效应、IV的沐日效应。

方差溢价

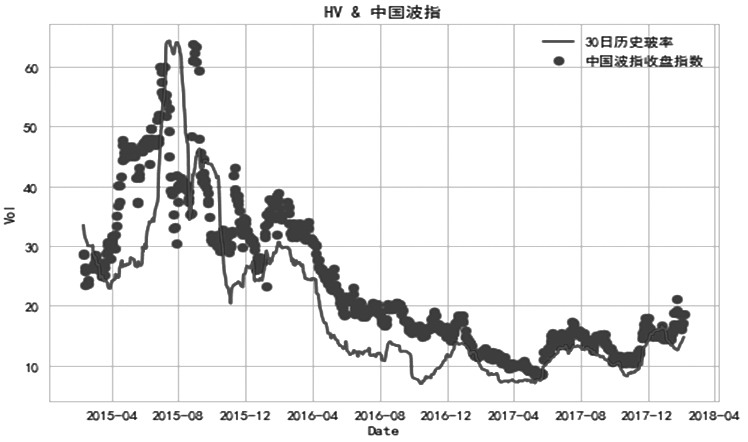

方差溢价是指隐含波动率IV老是等于大略大于历史波动率HV。举例,在境内的50ETF期权市集一直存在这个气候,具体如图1所示,统共期权合约隐含波动率IV的加权平均在绝大大齐情况下齐在历史波动率HV之上。

图1为中国波指和30天Parkinson历史波动率

方差溢价也存在着显明的律例。这个律例是在碧波浩淼的日子中方差溢价较大,在“黑天鹅”的日子方差溢价相对较小。举例,表1诈欺50ETF期权的统计终局展示了方差溢价的律例,娇傲50ETF期权732个往返日的方差溢价统计终局。由表1可知,50ETF期权的方差溢价在波指处于任何水平下齐存在,然则波指在30以下时,相对溢价较高,平均值齐在33%以上,波指在30以上时,溢价较低。

方差溢价产生主要基于以下三个原因:第一,卖出隐含波动率即是卖出保障,故存在一个风险溢价;第二,未来总存在一些不信服性,可能会发生一些历史上莫得发生过的情况,需要为这些情况提高价钱;第三,作念市商会提高其报价,保护他们的业务,从而进一步提高隐含波动率。

由此可得出论断:方差溢价的存在使得双卖期权成为机构投资者的一个主要的期权计谋。

到期时IV归0

到期日IV归0是指在期权到期日,虚值期权的时候价值变为0,此时IV通常接近0。当期权的时候价值降至零时,这通常示意市集参与者不再预期观点钞票价钱会发生波动,何况期权仍是不再具有非凡的预期收益。

事实上,在实务中不管双卖期权的IV是高照旧低,在到期日IV齐会归0,因此卖期权在希腊字母VEGA上总会有收益,然则实验往返中卖期权也会出现赔本,这主如果希腊字母GAMMA上的赔本。波动率往返的要道是放置GAMMA风险。

由此可得出论断:双卖计谋一定要握有到期,这么不会在VEGA上有赔本。

IV存在偏度

IV的偏度通常指的是在兼并个到期日的不同业权价钱期权的隐含波动率之间存在显明的分歧称性。IV的偏度通常反馈了市集对未来波动性变化的预期。如果存在负向偏度,那么市集可能更惦记未来价钱走低,因此,较低履行价钱的期权的IV更高。相背,如果存在正向偏度,市集可能更惦记未来价钱走高,因此,较高履行价钱的期权的IV更高。

图2展示了50ETF期权在2023年10月10日的IV存在显明偏度的情况。该日50ETF收盘价是2.559,则平值期权的行权价是2.55。由图2可知,认购期权的虚值部位存在显明的正偏度信息,认沽期权的虚值部位存在显明的负偏度信息。这示意非论是认购期权照旧认沽期权,齐是卖虚值期权会比拟有上风。

由此可得出论断:双卖计谋一定要卖虚值期权,这么比平值期权的IV更有上风。

图2为2023年10月10日50ETF期权10月波动率浅笑

据悉,最近一场热门的足球比赛中,利物浦队的中场球员萨拉赫突然因为个人原因退赛,引起了球迷们的猜测。有人猜测他是因为家庭原因而不得不提前离开比赛,也有人猜测他与球队之间出现了矛盾。IV的星期效应

血管性疾病主要包括高血压、冠心病、脑卒中、外周血管疾病等。目前我国每年新发脑血管病280万例,脑血管病患病人数超过2000万人,每年因脑血管病死亡人数约177万人。血脂异常是导致血管性疾病的主要危险因素。最近发布的《中国血脂管理指南(2023)》显示,中国儿童青少年脂质异常血症发生率呈上升趋势,检出率超过20%。为此,《指南》明确,血脂检测应列入中小学体检常规项目。

博彩游戏广告这一周足球的话题很热,中国国家队有比赛,中国亚运队有比赛,更何况万人迷梅西带着阿根廷国家队来到了北京,掀起了疯狂的追星浪潮,这毕竟是新科世界杯冠军夺冠之后在阿根廷之外打的第一场比赛。而与此同时,在贵州开展的村超、村BA比赛也是话题不断,我们该如何看待这不同的比赛,给大家带着来的同样的快乐,不同的赛事又为我们体育产业和运动本身的发展带来什么样的影响?

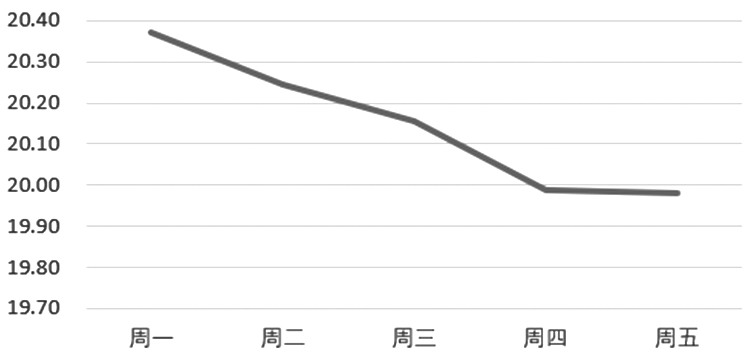

IV的星期效应指的是金融市集合IV在一周内不同责任日之间的变化或波动。这种星期效应不错反馈在周一到周五市集参与者对未来波动性的不同预期。咱们以50ETF期权为例讲明星期效应。表2给出了从周一到周五,50ETF期权VIX的OPEN统计终局。由表2不错显明看出,50ETF期权存在周一效应,也即是周一的VIX的OPEN目的是5天中最高的。这个亦然普通的,因为境内市集一般会在周末公布宽敞音讯,因此周一开盘波动率通常会高开。图3给出了50ETF期权一周VIX的走势。由图3不错暴露看出,从周一到周五,波动率存在显明的下降趋势。这亦然合理的,因为境内一般不会在周中发布宽敞音讯,因此波动率从周一开动缓缓下落。

图3为50ETF期权VIX的星期内趋势

由此可得出论断:卖期权的最好时机是周一开盘。

IV的沐日效应

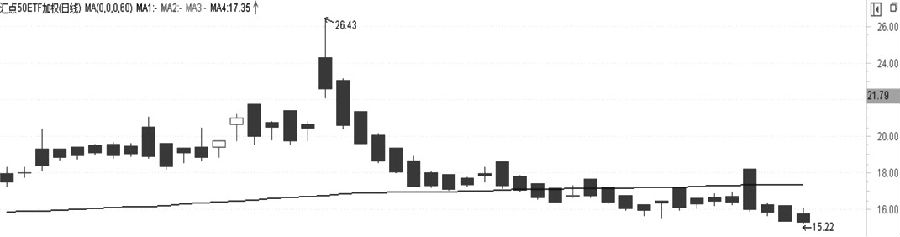

IV的沐日效应是指在节沐日前后,IV可能会出现波动。这是因为节沐日可能会激发市集参与者对未来的波动性产生担忧,大略由于节沐日技能衰败往返而导致市集预期发生变化。咱们以50ETF期权讲明沐日效应。举例,2023年1月16日到20日是春节休假前临了一周,其间波动率出现了显明的拉升趋势。具体如图4所示。这亦然普通的,这示意人人齐惦记春节技能会发生突发事件,形成市集大幅波动。然则,临了一天波动率高开低走,是因为假期会形成时候价值的损耗。

图4为50ETF期权2023年春节前一周VIX的K线

由此可得出论断:双卖计谋在节前一定要放置好期权的仓位。

皇冠网开户太平洋在线注册“黑天鹅”行情

“黑天鹅”行情是指波动率出现勾搭的越过高涨的行情,也即是行情波浪澎湃的日子。在这种情况下,波动率往返的ALPHA主要有6个,分歧是IV均值记忆性、波动率往返止损的上风、IV偏度的均值记忆性、IV脉冲高涨迁延下落的秉性、突发事件发生时近月IV变化较大的秉性、IV的非对称性。

IV的均值记忆性

IV的均值记忆性指的是IV在一段时候内倾向于记忆到某个平均水平的性质。天然IV在短期内可能会高下波动,但它通常会在一段时候内守护某种平均水平。这种均值记忆性可能是由市集参与者对未来波动性的永恒盼愿所驱动。事实上,统共期权品种的波动率齐存在均值记忆性。

咱们以现时上市的6个股票指数期权的已终了波动率RV为例讲明均值记忆性度量。表3展示了现时境内上市的6个股票指数期权的RV的单元根历练的终局。把柄ADF单元根历练的t统计量,不错判断RV是否存在单元根。由表3不错廓清看出,6个股票指数的RV时候序列齐在1%的置信水平下,拒却了存在单元根的假定,这示意6个股指的波动率RV齐存在显明的均值记忆性。

论断:在波动率高于永恒均线过多时,进行双卖计谋比拟有上风。

波动率往返止损的上风

波动率往返止损的上风是指咱们在开荒双卖部位时,诈欺的是虚值期权,其IV较高,而当其变成平值期权时,咱们会将其止损,此时IV较低,这么终明晰IV的高卖低买。以图2为例进行讲明。举例,2023年10月10日,卖出2.45的put(IV=0.16)和2.65的call(IV=0.17)部位履行波动率往返,假定随后50ETF涨到2.65,此时2.65-call部位变为平值期权,其IV=0.15。此时,在波动率上2.65的call获取0.01的盈利。

由此可得出论断:双卖期权一定要在期权变为平值时止损,这么不错获取IV的上风。

IV偏度的均值记忆性

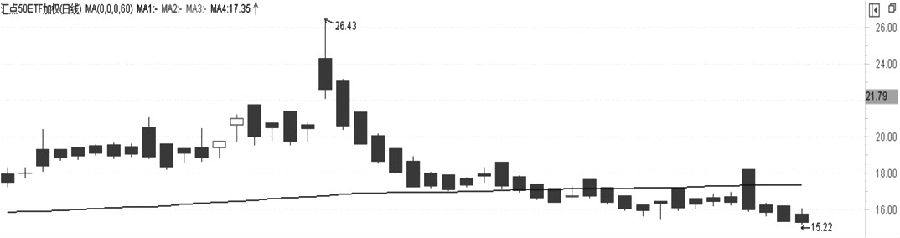

IV偏度的均值记忆性形色了一个对于金融市集的统计气候,它意味着当IV的偏度在某个时候段上升或下降时,具有一种趋向于记忆到某个平均水平的倾向。咱们以50ETF期权为例,展示偏度的均值记忆性。图5给出了50ETF期权的偏度指数信息,显明其中娇傲出偏度老是围绕永恒均线记忆。

图5为50ETF期权偏度指数的K线

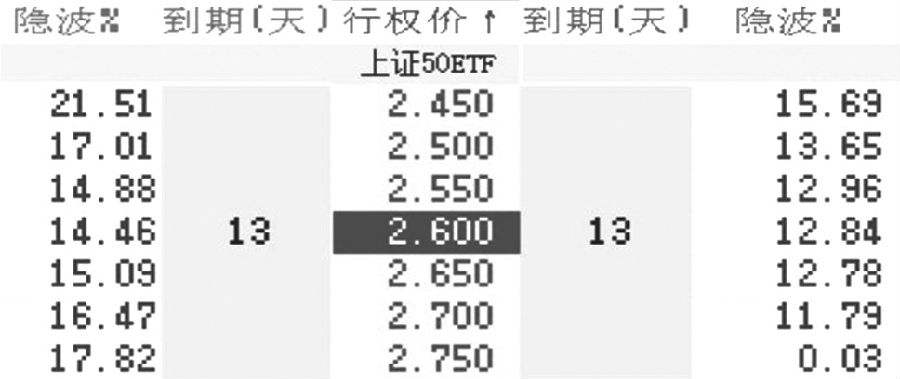

在实务中,如果正偏渡过大,那么不错开荒牛市比例价差获取偏度记忆的收益。图6展示了2023年10月12日50ETF期权近月的合约信息,其中出现了显明的正偏度信息,虚值1档2.65call的IV=15.09和虚值2档2.70call的IV=16.47差距过大,距离均值过远,此时不错开荒买1手2.65call,卖3手2.70call的牛市比例价差头寸。

图6为2023年10月12日50ETF期权近月T型报价

由此可得出论断:当IV偏渡过大时,不错开荒比例价差部位拿获ALPHA。

IV脉冲高涨迁延下落的秉性

IV脉冲高涨迁延下落的特征是指IV在短时候内赶紧上升,而下落时则较为迁延。这一气候可能与期权市集的交易行径干系。当宏不雅事件一霎驾临时,往返者开动不计本钱买入期权进行投契操作,从而赶紧拉升了期权的IV;当宏不雅音讯冉冉被市集消化时,期权的IV开动缓缓下落到永恒均线近邻。

图7为50ETF期权的VIX指数

10博的体育app皇冠陆放2023款全车型图片www.caqxi.com咱们以50ETF期权的VIX指数讲明这种气候。图7展示了50ETF期权的VIX指数,最近一次脉冲式高涨出现时2023年8月28日,前一天布告镌汰印花税,引起了股市的跳空高开,对应期权市集即是波动率的脉冲式高涨,跟着这一音讯被市集冉冉消化,IV也冉冉跌回到永恒均线近邻。

由此可得出论断:脉冲高涨出现后,不错加仓作念空波动率。

突发事件激发近月IV变化较大的秉性

突发事件激发近月IV变化较大是指突发事件发生时,近月IV会一霎上升,远月IV也会上升,然则近月上升幅度更大。这是合理的。突发事件通常会激发市集不信服性的增多,这种不信服性会导致市集参与者购买更多的期权,以保护他们的投资。由于近月期权比远月期权价钱低廉,而且保护成果更径直,故购买数目较多,这些会导致近月隐含波动率上升更大。

图8为2023年10月12日近月和远月IV的信息

图8展示了50ETF期权在2023年10月12日近月和远月IV的信息。此时行情属于碧波浩淼时间,因此IV呈现近月较低、远月较高的特质。然则一朝出现风险事件,近月IV会立马越过远月IV。为了应酬这个气候,不错接管反向日期价差来获取ALPHA。咱们双买近月平值的期权,同期双卖远月平值的期权。具体而言,买入10月到期的2.6call和2.6put,同期卖出11月到期的2.6call和2.6put。

皇冠球盘源码由此可得出论断:为了应酬突发事件,不错开荒反向日期计谋。

非对称性

波动率的非对称性是指金融市集合,价钱高涨和下落所带来的波动率不同。通常情况下,价钱下落所带来的波动率要比价钱高涨所带来的波动率更大。波动率的非对称性存在的原因是市集参与者的心理身分。当市集价钱下落时,投资者通常会愈加着急和惊悸失措,导致往返活跃度增多,市集波动率进一步上升。相背,当市集价钱高涨时,投资者通常会愈加端庄和默默,往返活跃度不会增多太多,市集波动率也不会大幅上升。波动率的非对称性主要出现时股票市集,境内的6只股票期权齐存在一定进度的非对称性,这示意波动率勾搭的脉冲高涨基本上齐是大跌带来的。

由此可得出论断:波动率往返在高位暴跌前,一定要开荒部分的退缩观点下落且波动率高涨的计谋对冲波动率往返的风险。

[论断]

本文将观点行情分为普通和“黑天鹅”两大类,在此基础上探究了两类行情下波动率往返的ALPHA开头,最终得到了以下论断。

皇冠客服飞机:@seo3687在普通行情下,波动率往返的ALPHA开头有5个,其中,波动率方差溢价和IV到期日归0是波动率往返的表面基础;IV存在偏度雷同了双卖计谋的具体操作;IV的星期效应和节日效应雷同了波动率往返的仓位放置。

在“黑天鹅”行情下谁有正规万博网址,波动率往返的ALPHA开头有6个,其中IV的均值记忆性和IV偏度的均值记忆性是该种情形下波动率往返的基础;波动率往返止损的上风和IV脉冲高涨迁延下落性雷同了具体的往返步履;突发事件近月IV变化较大以及IV的非对称性珍爱了波动率往返出现较大回撤的问题。(作家单元:华融融达期货)